Willkommen zu unserer Summer Series „Post Merger Management“

Wir veröffentlichen hier über den Sommer hinweg eine kleine Serie von Artikeln zu Erfolgsfaktoren*, wie Sie Wertsteigerung und Nachhaltigkeit in Ihren Post-Merger Integrationsprojekten sichern können.

Mehr dazu finden Sie auch in unseren aktuellen Büchern bei Amazon:

- Post Merger Management. M&A-Integrationen erfolgreich planen und gestalten

- Post Merger Management: Value Creation in M&A Integration Projects

Viel Spaß beim Lesen!

Übersicht

Einleitung

Wenn Integrationsvorhaben aus M&A-Transaktionen mehr oder weniger krachend scheitern – und dies passiert statistisch bei etwa einem Drittel bis zur Hälfte aller Deals – wird häufig „mangelhafte Kommunikation“ oder eine „zu große organisationskulturelle Unterschiedlichkeit“ als Ursache angeführt. Tatsächlich laufen viele Integrationsprojekte den volatilen Merger-Dynamiken bestenfalls hinterher, sie kommen nicht „vor die Lage“ und reagieren nur auf sichtbar werdende Dysfunktionalitäten, anstatt die Integration aktiv und vorausschauend gestalten zu können.

Selbst Konzerne, die sich als „serial acquirer“ bezeichnen, tun sich hier mitunter schwer. Allzu oft wird dem Deal making eine ungleich höhere Aufmerksamkeit zuteil als der darauffolgenden Integration. Nicht selten wird vor allem die technische und finanzielle Systemintegration beplant nach dem Motto: „business does the integration“, Kultur- und Zusammenarbeitsthemen bleiben, wenn überhaupt, im Hintergrund. Insbesondere wenn große Konzerne kleine targets kaufen, ist das Risiko des Scheiterns auch bei Konzernen mit institutionalisierten PMI-Kompetenzzentren noch hoch.

Ungleich schwieriger ist die Situation für mittelständische Unternehmen: Sie nutzen heute zwar häufiger als früher M&A als strategischen Wachstumsbeschleuniger und Innovationsmotor, aber sie können aus den vergleichsweise wenigen Transaktionen oft noch keine stabile organisationale Integrationskompetenz und -routine aufbauen. Oft ergeben sich spontane Kauf-Opportunitäten, bei denen „man einfach zugreifen muss“, die Frage nach der eigenen Integrationsfähigkeit, -kompetenz und -kapazität stellt sich dann erst einmal nicht.

Vor diesem Hintergrund soll im Folgenden eine Auswahl von neun Erfolgsfaktoren vorgestellt werden, die die Wahrscheinlichkeit einer gelungenen Integration auch bei vergleichsweise geringer Integrationserfahrung und -kompetenz deutlich erhöhen können. Die empirische Basis hierfür ist unsere Beratungserfahrung aus zahlreichen Post Merger-Integrationsprojekten, viele Cases aus unseren Seminaren und Trainings zu Post Merger Excellence sowie die Auswertung relevanter Literatur.

Alle neun Erfolgsfaktoren beziehen sich auf Aktivitäten, die im Vorfeld der eigentlichen Integrationsphase, also vor dem Closing erfolgen sollten. Ist das Closing passiert, lässt sich die Merger-Dynamik nicht mehr aufhalten – gute Vorbereitung und implementation readiness machen jetzt den entscheidenden Unterschied zwischen Erfolg und Misslingen.

Erfolgsfaktor 1: Eine belastbare, überzeugende und glaubwürdige Deal Story entwickeln

Die Deal Story ist eine lebendig erzählte Geschichte, die im Kern den Business Case zum Gegenstand hat und die die strategische Deal-Rationalität, den tieferen Sinn des Kaufs zum Ausdruck bringt. Im besten Fall ist die Deal Story eine zwingend logische und unmittelbar nachvollziehbare Aussage wie etwa: „Gemeinsam können wir jetzt unsere wechselseitigen Portfolios komplettieren und unsere Kunden besser aus einer Hand bedienen“ oder „Wir können jetzt mit unserer verstärkten Innovationskraft neue gemeinsame Märkte erschließen, die stärkeres Wachstum und bessere Margen versprechen“ oder „Wir können jetzt eine Technologie nutzen, die wir selbst nur mit hohem Aufwand und jenseits unserer Kernkompetenz hätten entwickeln können – gleichzeitig können unsere neuen Kolleginnen und Kollegen jetzt unsere weltweiten Vertriebskanäle nutzen. So schaffen wir gemeinsam Mehrwert“.

Eine Deal Story gibt also Orientierung und Klarheit, worum es im Kern geht – für Mitarbeitende im Käuferunternehmen, im Target sowie im Markt bei Kunden und Lieferanten. Sie tragen somit wesentlich zur Akzeptanz der Akquisition und der Bereitschaft, den Integrationsaufwand zu leisten, bei. Viele Unternehmen nutzen dieses Potential noch zu wenig und fokussieren nur auf den zahlenbasierten Business Case, also die erwarteten Umsatz- und Kostensynergien oder andere monetäre Effekte wie bspw. die Verwertung erworbener Patentrechte und Lizenzen.

Mit der Entwicklung des Business Case in der Frühphase der Transaktion bietet sich eine gute Gelegenheit, bspw. zusammen mit den späteren Integrationsbeauftragten und internen Kommunikationsexperten diejenige spezifische Geschichte zu formen, die später, wenn die Transaktion bekannt und vollzogen wird, den verbindlichen und orientierungsschaffenden Integrationsrahmen bildet. Während der Business Case vor allem der Ermittlung eines angemessenen Kaufpreises dient und sich mit dem Signing quasi verbraucht, trägt eine gute Deal Story weit darüber hinaus und rahmt die Integration.

Eine Deal Story kann dabei je nach Zielgruppe weiter differenziert werden und spezifische Ausformungen erfahren – so wie sich auch die Perspektiven, Interessen, Sorgen und Hoffnungen, die mit dem Deal und der anstehenden Integration verbunden sind, für das Käuferunternehmen, das Target oder die Kunden unterscheiden. Während das Käuferunternehmen wertvolles Knowhow erwirbt, werden im Target kostbare Arbeitsplätze gerettet und für die Kunden gibt es günstigere Preise oder bessere Qualität. Somit ist die Entwicklung einer Deal Story eine gute Übung und Vorbereitung im Vorfeld einer Akquisition, die unterschiedlichen, oft auch gegenläufigen Perspektiven in den Blick zu bekommen, sie aufeinander zu beziehen und vermitteln zu können.

Gleichwohl gilt: Ein guter Deal kann durch schlechte, d.h. unzureichende, inkonsistente oder widersprüchliche Kommunikation beschädigt werden, ein schlechter Deal kann hingegen auch durch noch so gute Kommunikation nicht gerettet werden: Mitarbeitende aus Käufer- und Zielunternehmen haben genauso wie Mitbewerber, Lieferanten und Kunden ein feines Gespür dafür, ob eine Deal Story glaubhaft ist und ob die gesteckten Erwartungen überhaupt erreichbar sind.

Ist Management bzw. das Transaktions-Team bspw. vom „deal fever“ und der Jagd nach einer „Trophäe“ gepackt, werden, nur um den Abschluss zu erreichen, Business Cases mitunter auch schön gerechnet, Synergien höher bewertet, Risiken kleiner geredet. Kluge Unternehmen hingegen haben gegen solche Dynamiken formale und verbindliche Sicherheiten im Sinne von gates eingebaut: In internen „devil’s advocat“-Testrunden wird versucht, den Deal argumentativ zu stoppen mit dem Ziel, alle Risiken, und es sind es fast immer Integrationsrisiken, auch bewusst sichtbar gemacht und bedacht zu haben. Erst wenn der „kill the deal“-Test positiv verlaufen ist, darf das Transaktions-Team im Kaufprozess fortfahren.

Erfolgsfaktor 2: Das Integrations-Team frühestmöglich aktivieren und mit der Integrationsplanung beginnen

„Wann genau sollten wir mit der Integrationsplanung beginnen?“ – diese Frage wird in unseren Seminaren für Post Merger Management häufig gestellt: „So früh als möglich“, lautet die grundsätzliche Antwort, „idealerweise parallel zur Transaktionsphase“. Ein passender offizieller Startpunkt für die Integrationsvorbereitung kann so bspw. die Abgabe eines Non-binding Offer oder spätestens der Einstieg in die Vorbereitungen zur Due Diligence sein.

Während das Transaktions-Team entlang seines eigenen Fahrplans und auf Basis eines sich entwickelnden Business Case rechtliche, steuerliche und finanzielle Aspekte eines möglichen Deals vorbereitet, in Szenarien plant und in Euro berechnet, muss der Integrationsbeauftragte oder ein erstes Starter-Team bereits benannt und auch entsprechend freigestellt sein.

Ein wichtiger Vorteil eines frühen Starts in die Integrationsvorbereitung ist es, die Entwicklung des Business Case und die Dynamik in der Transaktionsphase bspw. durch die Teilnahme an den wöchentlichen Sitzungen des Transaktions-Teams „live“ mitzuerleben. Darauf basierend können dann bereits erste Hypothesen zur Integrationsstrategie und absehbaren Herausforderungen formuliert werden.

Diese Annahmen dienen zum einen dem Integrations-Team bei der immer feiner werdenden Integrationsplanung sowie der Planung der Merger-Kommunikation und der Vorbereitung des Day 1. Vor allem aber können sie als Rückmeldung an das Transaktions-Team wertvoll sein. Idealerweise bezieht das Transaktions-Team die vermuteten oder schon relativ sicher absehbaren Integrationsaufwände und -risiken dann in seine Deal-Bewertung mit ein und kommt zu einem ausgewogeneren und realistischeren Verhandlungsabschluss.

In der Praxis zeigt sich, dass die Integrationsplanung, wie die erhofften Synergien denn konkret realisiert werden sollen, die Annahmen aus dem Business Case mehr oder weniger deutlich in Frage stellen. Erst im kleinteiligen Durchbuchstabieren der notwendigen Voraussetzungen, der Wechselwirkungen, Wissenslücken und Leerstellen sowie der jeweils damit verbundenen Risiken bei der Umsetzung der Integrationsmaßnahmen zeigt sich der tatsächliche Umsetzungs- und Realisierungsaufwand. Je früher diese in der Regel ernüchternden Erkenntnisse sichtbar werden, desto eher lassen sich teure Fehlkäufe vermeiden, denn zu einem tendenziell schon überhöhten Kaufpreis kommen dann noch die unterschätzten Kosten für den Integrationsaufwand hinzu.

Viele Informationen für eine belastbare Integrationsplanung sind vor dem Closing noch nicht verfügbar. Daher basieren Integrationsplanungen in dieser Phase der Transaktion vor allem auch auf Annahmen und Schätzungen. Aber auch verifizierten Informationen bspw. aus der Due Diligence fehlt vor dem Closing der relevante Kontext der tatsächlichen Unternehmenswirklichkeit. Diese wird für beide Seiten erst schrittweise nach dem Closing sichtbar und verstehbar. Idealerweise wird deshalb neben der Planung ebenso frühzeitig mit einem professionellen und aufgeklärten Management der Integrationsrisiken begonnen.

Erfolgsfaktor 3: Die Due Diligence aus der Integrationsperspektive designen

Die Einbeziehung der Integrationsperspektive in die Aktivitäten der Transaktionsphase sollte sich auch auf das Design der Due Diligence (DD) auswirken, in dem das DD-Team auf bspw. organisationskulturelle Aspekte bei der Erhebung seiner Daten achtet. Bei welcher Gruppe oder bei welchen Themen können wir wahrscheinlich Widerstände erwarten, was wird sicher eine Herausforderung auch für unsere Organisation in der Integrationsphase werden? Was sind unsere Vermutungen, wie das Target im Innern „tickt“?

Das DD-Team kann bspw. mit einem entsprechendem Frage- oder Beobachtungsbogen vom Integrations-Team ganz konkret in dieser „Scout-Rolle“ unterstützt werden. Insbesondere die HR-Due Diligence sollte jenseits der Personalkennzahlen auch Themen wie Führungskultur, Führungsspannen und Hierarchieebenen strukturiert beobachten und aufnehmen.

In größeren Transaktionen kann eine eigene formale „Cultural Due Diligence“ erfolgen, in der systematisch und auf nachvollziehbare Weise organisationskulturelle Unterschiedlichkeiten erhoben werden. Dabei geht es nicht um Unterschiede zwischen Käufer- und Zielunternehmen als solche: Unternehmen werden immer mehr oder weniger unterschiedlich aufgestellt sein. Vielmehr geht es darum, wie leicht und wie schwer der jeweilige konstruktive und zieldienliche Umgang mit bestimmten Unterschieden eingeschätzt wird: Wie groß erscheint der Aufwand und wie schwierig der Weg, sich in einer neuen Post Merger-Gesamtheit wieder leistungsfähig und miteinander orientiert zu erleben? Voraussetzung für derartig vergleichende Kulturanalysen wiederum ist, dass sich das Käuferunternehmen im Vorfeld einer Akquisition selbst über eigene organisationskulturelle Aspekte bewusst ist und diese besprechbar sind.

Erfolgsfaktor 4: Die mögliche Latenz zwischen Signing und Closing aktiv gestalten

Aufsichts- und kartellrechtliche Prüfungen zwischen Signing und Closing erzeugen in vielen Transaktionen eine instabile Latenzzeit. Solange die Prüfung andauert, dürfen keine unternehmensrelevanten Informationen ausgetauscht werden, die im Fall einer Absage des Deals in ihrer Marktwirksamkeit nicht mehr umkehrbar wären – also bspw. die Weitergabe von Einkaufspreisen, technischen Konstruktionszeichnungen oder spezifischen Kundendaten. Der „status quo ante“ muss bis zum Closing gewährleistet bleiben.

Das hat signifikante Auswirkungen auf die Integrationsdynamik: Mit dem Signing wird in der Regel eine Pressemitteilung herausgegeben, in der die Transaktionsabsicht öffentlich wird. Damit sind alle anderen Marktteilnehmer informiert, vor allem aber das eigene Haus und die Mitarbeitenden im Käuferunternehmen. In vielen Fällen ist dies zugleich die erste öffentliche Information überhaupt, dass eine Kauf- bzw. Verkaufsabsicht besteht. Gleichzeitig kann aber bis zum Closing nicht gemeinsam vorbereitet und gehandelt werden – der ideale Nährboden für interne Gerüchte, die beste Angriffszeit für Headhunter und oft auch ein Wechselgrund für Lieferanten und Kunden.

Aus Integrationssicht sollte diese Latenzzeit umso aktiver genutzt und gestaltet werden: Unabhängig vom Verbot, unternehmens- und marktrelevante Daten auszutauschen, wäre zumindest auszuloten, inwiefern informell oder in kleinem Rahmen Treffen möglich sind, in denen es um ein erstes Kennenlernen geht und ein Sharing von Themen und Erfahrungen, die einen prägen und die einem wichtig sind. Denkbar ist bspw. ein Treffen von beiderseits designierten Integrationsbeauftragten oder Kommunikations- und HR-Vertretern, die grundsätzliche Präferenzen in der späteren Integration miteinander austauschen. Ziel ist nicht, konkrete Vereinbarungen zu treffen, sondern sich als vertrauenswürdige und wohlgesonnene mögliche künftige Kolleginnen und Kollegen kennenzulernen. Diese Erfahrungen können dann wiederum den Kolleginnen und Kollegen aus dem eigenen Hause erzählt werden, so dass sich ein positiver spin ergibt, der auch Gerüchten vorbeugt. Insbesondere, wenn das Zielunternehmen bislang ein Wettbewerber war, ist es wichtig, so früh als möglich den „Bildern im Kopf“ über den jeweiligen Konkurrenten Alternativen anzubieten.

Die Aktivierung der internen Kommunikation ist ein weiteres Gebot in der Latenzzeit zwischen Signing und Closing. Mitarbeitende aus Käufer- und Zielunternehmen wollen und brauchen Orientierung: Ist mein Job gefährdet, bleibt mein Standort erhalten? Mit welchen konkreten Auswirkungen ist zu rechnen? Wie werde ich ggf. unterstützt? Wie verhalte ich mich richtig, was ist für mich konkret zu tun vor und vor allem nach dem Day 1?

Wenn das Target größer ist als das Käuferunternehmen und damit bspw. eine „reverse integration“ geplant ist, gilt diese Notwendigkeit, die Belegschaft frühzeitig und umfassend auf die anstehenden Veränderungen vorzubereiten, vor allem auch im Käuferunternehmen

Oft kann auf die Kommunikation im Zielunternehmen noch kein Einfluss genommen werden. Insbesondere wenn es sich um einen Asset-Deal handelt, bei dem Unternehmensbestandteile aus einem abgebenden Unternehmen herausgelöst werden und es bspw. zu formalen Betriebsübergängen bei den Mitarbeitenden kommt, ist eine abgestimmte und idealerweise widerspruchsfreie Kommunikation in beiden Häusern wichtig: Gerüchten und Ängsten kann dann mit aussagekräftigen und belastbaren Informationen und im vertrauensvollen Dialog mit den jeweils eigenen Führungskräften begegnet werden.

Mit Blick auf die Day 1-Gestaltung und die erste 30-Tage Planung kommen die Wochen bis zum Closing oft auch wie gerufen: Es verbleibt noch etwas mehr Zeit zur Vorbereitung.

Erfolgsfaktor 5: Eine belastbare Integrationsstrategie entwickeln

Eine belastbare Integrationsstrategie verbindet die Erwartungen aus dem Business Case mit den Realitäten aus dem Deal sowie den Potentialen für eine möglichst erfolgreiche gemeinsame Zukunft.

Je nachdem, welcher Akquisitionstyp vorliegt, bspw. eine markterweiternde laterale Akquisition oder eine auf die Optimierung der Wertschöpfungskette ausgerichtete vertikale Akquisition, ergeben sich andere Notwendigkeiten und Prioritäten für die Integration. Auch die Frage, wie weit bzw. wie tief überhaupt integriert werden soll, lässt sich nicht linear aus dem Business Case ableiten und bedarf einer integrationsstrategischen Klärung – vor dem Closing.

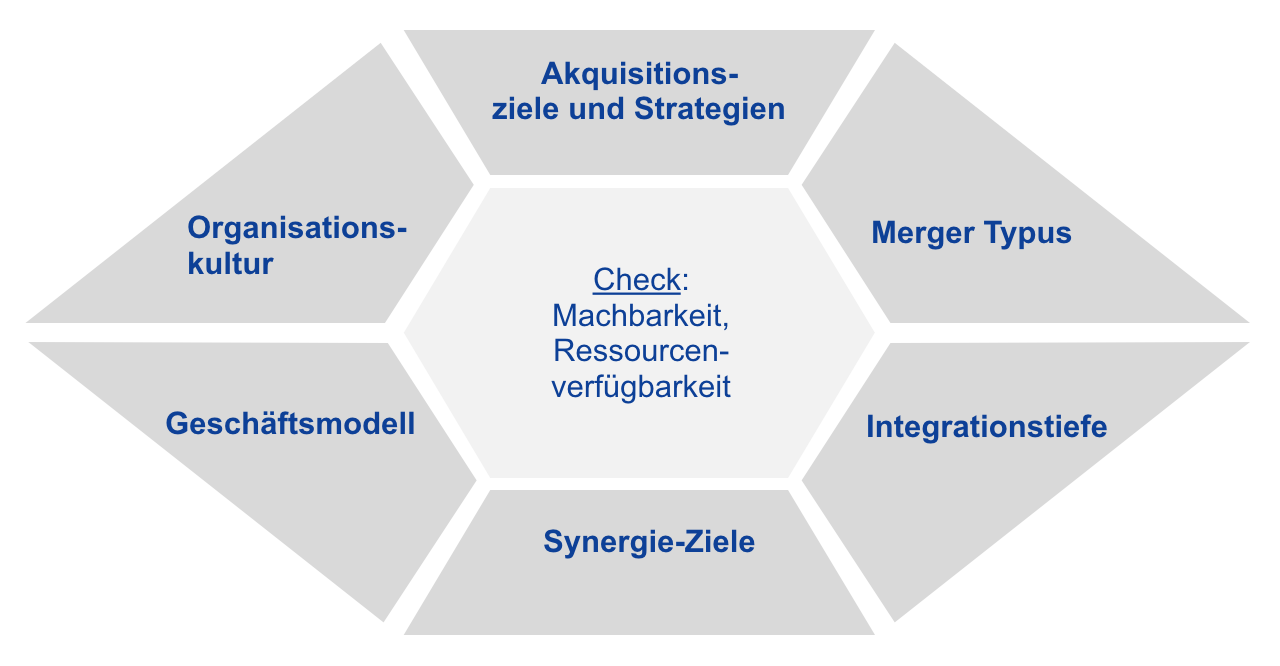

Um in der Vorbereitung der Integration mit der Vielzahl der möglichen Wirkfaktoren möglichst systematisch und nachvollziehbar planen, argumentieren und dann auch kommunizieren zu können, kann es hilfreich sein bspw. mit dem Integrationsdiamanten oder vergleichbaren Thementools zu arbeiten.

Abbildung 1: Der Integrationsdiamant

Grundsätzlich sind die in Abbildung 1 beschriebenen sechs Handlungsfelder einzeln und in ihrer Gesamtwirkung auf ihre jeweilige Machbarkeit, auf die Verfügbarkeit der notwendigen Ressourcen sowie auf die organisationsspezifische PMI-Kompetenz und die damit jeweils verbundenen Risiken hin kritisch zu prüfen. So könnte bspw. die eigene IT-Abteilung innerhalb von sechs Wochen relativ problemlos die IT des Zielunternehmens auf die eigene Plattform migrieren. Allerdings wäre das Zielunternehmen damit faktisch stillgelegt. Wie und wann also die IT genau welche Systeme migriert, wäre ein zentraler Bestandteil einer aussagekräftigen Integrationsstrategie: Ist die IT im Target-Unternehmen kritisch mit Blick auf business continuity, Kundenzufriedenheit oder ist sie sogar Bestandteil der Wertschöpfung bspw. als Teil eines umsatzstarken Online-Portals?

Die Plausibilität einer gesamthaften Integrationsstrategie ergibt sich also nicht aus der Perspektive eines einzelnen Handlungsfelds oder einer rein fachlichen Funktionslogik wie die der IT oder des Vertriebs, sondern aus der gesamthaften kritischen Diskussion der sechs Handlungsfelder in ihren Wechselwirkungen und vor dem Hintergrund der übergreifenden Akquisitionsziele.

Diesen Diskurs rechtzeitig und anspruchsvoll zu gestalten und voranzutreiben ist einer der wichtigsten Erfolgsfaktoren für Integrationen. Er ist im Vorfeld der Integration zu leisten, nach dem Day 1 dann aber zusammen mit den entsprechenden Partnern aus dem (ehemaligen) Zielunternehmen als „strategic review“ erneut zu betrachten, um ihn vor dem Hintergrund der neuen gemeinsamen Handlungswirklichkeit zu überprüfen und als Orientierung für künftiges gemeinsames (Integrations-) Handeln nutzen zu können.

Erfolgsfaktor 6: Positive Umsatzsynergien definieren und Value driver sichern

In der Gestaltung eines Deals sind die erwartbaren Synergieeffekte zentral: Sie definieren im Wesentlichen die Bewertung des Deals. Sie sind die Vorgabe und Richtschnur, an der der Integrationserfolg am Ende gemessen werden soll: Konnten die erhofften und teuer erkauften Synergiepotentiale verwirklicht werden?

Klassischerweise werden dabei Kosten- und Umsatzsynergien unterschieden: Kostensynergien stellen Effekte durch die Zusammenlegung oder Schließung von Geschäftsteilen dar, die darüber hinaus in der Regel keine weiterreichende strategische Wirkung entfalten. Umsatzsynergien hingegen bezeichnen neue strategische Potentiale etwa durch den Zugang zu neuen Kunden, Märkten oder Technologien.

Umsatzsynergien sind dabei idealerweise mehr als das bloße Addieren existierender Umsätze, sondern sie beschreiben ein durchdachtes und überzeugendes Wertschöpfungs- und Geschäftsmodell bzw. ein „target operating model“, also die Art und Weise, wie künftig Wertschöpfung in einer neuen bzw. veränderten Geschäftsmodellierung erreicht werden soll.

Eine weitere Art, intelligente Umsatzsynergien in den Fokus zu bekommen und sie als Richtschnur und strategische Orientierung in der Integrationsphase nutzen zu können, ist die Definition von bestimmten Werttreibern oder „value drivers“, die es in der Integration zu schützen, zu sichern und auszubauen gilt. Sind diese zudem mit Kennzahlen hinterlegt, bilden sie ein handlungsleitendes und Transparenz schaffendes Instrument, um in der Vielzahl der Einzelaktivitäten über einen gemeinsamen Handlungsrahmen und einen definierten tieferen Sinn, einen purpose, zu verfügen.

Die Fokussierung auf bestimmte Werttreiber hilft zudem, den möglichen Eigendynamiken rein funktionaler bzw. fachlicher Integrationslogiken zu widerstehen und stattdessen immer wieder schauen zu können, wie gemeinsames Handeln auf die Sicherung der definierten Werttreiber einzahlen kann. Insbesondere in der Integration helfen definierte Umsatzsynergien, aber eben auch übergreifendere und auch komplexere Werttreiber, die Kolleginnen und Kollegen aus dem Target an Bord zu holen und schnell und effizient in eine gemeinsame strategische und auch operative Handlungssprache zu kommen.

Erfolgsfaktor 7: „Day 1: You never get a second chance to make a first impression”

Day 1 hat eine überragende Bedeutung für den an diesem Tag gemeinsam beginnenden Integrationsprozess: Gelingt es, diesen Tag als einen positiven Referenzpunkt zu gestalten, der bei allen Beteiligten Orientierung schafft und auch Lust und Neugier auf die bevorstehenden Mühen der Integration weckt, dann stabilisiert und temperiert er die volatilen Merger-Dynamiken. Wird die Gelegenheit verpasst, bleibt eine Lücke dort, wo ein gemeinsamer Start hätte stattfinden sollen.

Aber auch wohlgemeinte Day 1-Aktivitäten verfehlen ihr Ziel, wenn die Mitarbeitenden aus dem Target feststellen, dass das nach dem Day 1 erlebte Verhalten des Käuferunternehmens vom Gesagten und Erlebten am Day 1 abweicht. So veranstaltete bspw. ein Käuferunternehmen für die Führungsmannschaft des vergleichsweise kleineren Targets am Day 1 ein opulentes Festmahl im besten Hotel am Platz. Die Botschaft, die bei der Führung im Target ankam, war klar: „Das Füllhorn ist offen“ und: „wir müssen offensichtlich sehr wichtig sein für unseren Käufer“. Allerdings blieb es bei der einmaligen Aufmerksamkeit. Tatsächlich hatte das Target aus Sicht des Käuferunternehmens nur mittlere bis geringe strategische Bedeutung, es folgten kaum noch Management-Besuche, lediglich die vitalen Funktionen HR und Cash wurden umgestellt, die erhofften Investitionen blieben aus. Enttäuscht verließen viele Führungskräfte das Unternehmen, die gerechneten Synergien wurden nie erreicht.

Wichtig ist also die Übereinstimmung der symbolischen und faktischen Day 1-Botschaften mit den drauf folgenden Aktivitäten in der Integration. Die Mitarbeitenden aus dem Target-Unternehmen beobachten genau, wie glaubwürdig und belastbar die Botschaften des Käuferunternehmens tatsächlich sind.

Day 1 hat damit zwei Funktionen: Zum einen ist es die erste Gelegenheit, den neuen Mitarbeitenden zu sagen: „Willkommen, es ist gut, dass Sie an Bord sind, wir freuen uns darauf, einander kennenzulernen und wollen gemeinsam an unserer Zukunft bauen“. Das Ritual des emotionalen Aufnehmens ist wichtig, um dem möglichen „Merger-Syndrom“ zu begegnen: Wer „gekauft“ wurde, hat ja irgendetwas nicht „richtig“ gemacht, ist in einer scheinbar schwächeren Position, wer „kauft“ erscheint potenter, mächtiger. Dies trifft umso mehr zu, wenn das Target in einem Asset-Deal oder als Teilunternehmen auch schon im Herkunftsunternehmen nicht an erster Stelle stand.

Zum anderen ist Day 1 der Tag der wesentlichen Botschaften: Was ist unsere Vision, was ist unser Plan? Was wird sich ändern, was wird bleiben? Wie gehen wir genau vor, wo kann man sich informieren? Auch wenn noch nicht alle Entscheidungen inhaltlich klar sein können, in jedem Fall kann für die Mitarbeitenden eine zeitliche Absehbarkeit der Entscheidungsfindung und der Beteiligungsmöglichkeiten bspw. bei geplanten Zusammenlegungen von Standorten mitgeteilt werden.

Die Vorbereitung eines erfolgreichen Day 1 ist aufwändig und wird oft unterschätzt: Das Integrations-Team ist Treiber für die Generierung einer stimmigen, belastbaren und konsistenten Botschaft an die neuen Mitarbeitenden.

Die vielen Klärungsprozesse im Vorfeld des Day 1 müssen organisiert und herbeigeführt werden. Das Integrations-Team braucht daher Zugang zum Management, um in vielen Besprechungen und Abstimmungsrunden so viel Klarheit wie möglich im eigenen Haus, aber auch mit Blick auf das Target herzustellen. Es braucht zudem Klarheit und Antworten auf ganz praktische Fragen: Ist die Lohnfortzahlung gewährleistet, funktionieren die Kreditkarten, sind die Emailkonten freigeschaltet, was sagen wir zu unseren Kunden? Die entsprechenden Prozesse müssen weit vor dem Closing zumindest vorbereitet und „in der Schublade“ sein, um am Day 1 aussage- und handlungsfähig zu sein.

Der hierfür notwendige tatsächliche Aufwand an Projekt- und Managementkapazitäten wird in der Regel massiv unterschätzt.

Erfolgsfaktor 8: Das eigene Unternehmen für die Integrationsleistungen und -mühen in künftigen Akquisitionen sensibilisieren und vorbereiten

M&A-Opportunitäten sollten ein Unternehmen idealerweise nicht überraschen oder sich zufällig ergeben, sondern geplantes und erwartbares Ergebnis einer belastbaren Wachstums- und Innovationsstrategie sein. Der jeweilige Anteil organischer und anorganischer Wachstums- und Innovationshebel mag im Rahmen der Gesamtstrategie variieren – wichtig im Sinne späterer Integrationserfolge ist, dass die strategische Absicht, künftig auch mit M&A wachsen zu wollen, bei den Mitarbeitenden bekannt, diskutiert und breit akzeptiert und verankert ist.

Viele Mitarbeitende gerade in mittelständischen Unternehmen sind zu Recht stolz und eng verbunden mit „ihrer“ Firma, weil es ihnen immer wieder aus eigener Kraft und Anstrengung gelang, die Unternehmensziele zu verwirklichen. Wachstum und Innovation durch „Fremdzukauf“ zahlt auf diese identitätsstiftende Wirkung des „wir schaffen das selbst“ erst einmal nicht ein. Es braucht also ein neues Narrativ: „Unser Unternehmenserfolg wird künftig auch durch Zukauf definiert, d.h. konkret durch unsere organisationskulturelle Fähigkeit, die Potentiale aus einem akquirierten Unternehmen wertschöpfend und seine Mitarbeitenden wertschätzend zu integrieren“.

Beispielhaft sei ein Maschinenbauunternehmen genannt, das durch den eigenen Erfolg über die finanziellen Mittel verfügte, einen gerade schwächelnden langjährigen Mitbewerber zu übernehmen. Das „herrschende“ Narrativ im Käuferunternehmen war das der „eigenen Überlegenheit“. Die Integration scheiterte deutlich – innerhalb weniger Monate hatten viele Fach- und Führungskräfte, darunter wichtige Knowhow-Träger aus dem akquirierten Unternehmen, gekündigt und waren u.a. mit offenen Armen vom dritten Mitbewerber am Markt empfangen worden. Sie fühlten sich schlichtweg nicht willkommen im neuen Unternehmen, das Denken in „wir“ und „die“ wurde nicht ausreichend hinterfragt und bearbeitet, kein transformierendes Angebot hin zu einem „wir gemeinsam“ ausgesprochen.

Organisationale Integrationskompetenz misst sich daher auch am Grad der Fähigkeit und Bereitschaft im Käuferunternehmen, über eigene organisationskulturelle Merkmale, Muster und Eigenheiten sowie deren Wirkung im Kontext einer Integration zu reflektieren und sich diese bewusst zu machen.

Erfolgsfaktor 9: Die Integrationskompetenz der Organisation frühzeitig aufbauen

Aus der Beratungsperspektive betrachten wir am Anfang einer Integrationsbegleitung u.a. wie ausgeprägt die Integrationskompetenz einer Organisation ist. Integrationskompetenz kann dabei als eine Metakompetenz bestehend aus vier grundständigen Managementkompetenzen definiert werden: Strategische Kompetenz, Leadership- oder Führungskompetenz sowie Projektmanagement- und Changemanagement-Kompetenz.

Der Kompetenzbegriff bezieht sich hier sowohl auf Individuen, also das persönliche Verhaltens- und Handlungsvermögen von Führungskräften und Mitarbeitenden, als auch auf die organisationale Kompetenz, als Organisation bestimmte Wirkungen erzeugen und strukturiert managen zu können.

Je breiter und professioneller diese vier Kompetenzen in einer Organisation ausgeprägt sind, desto höher sind die Chancen, den Ansprüchen einer Merger-Integration mit dem Aufbau entsprechender Integrationskompetenz auch gut begegnen zu können.

Projektmanagement-Kompetenz

Der Projektmanagement-Kompetenz kommt aus unserer Sicht eine zentrale Bedeutung zu: Es ist die hohe Kunst, riskante Vorhaben in einer temporären Managementumgebung verbindlich, zielgerichtet und wirksam, zudem parallel zu einer Linienorganisation und deren Funktionslogiken, zum gesamthaften Erfolg zu führen. Dabei gilt der Grundsatz: Eine Integration ist immer ein Projekt! Und die jeweilige Projektkompetenz entscheidet maßgeblich über die Erfolgschance der Integration.

Das Projekt ist gleichsam das gemeinsame Vehikel, in dem die Integration gefasst und bewegt wird. Kluge Projektorganisationen, beteiligungs-orientiertes Double boxing bei der Besetzung der Projektrollen, klare Rollenbeschreibungen und insgesamt eine organisationsweite Verbindlichkeit in der Einhaltung und Ausübung der jeweiligen Rollen sind einige der wesentlichen Merkmale für eine hohe (Integrations-) Projektprofessionalität.

Im Umkehrschluss gilt, dass Unternehmen, die sich selbst eine eher mäßige organisationale Projektkompetenz attestieren würden, zumindest zum Einstieg keine allzu zu komplexen Deals anstreben sollten.

Leadership-Kompetenz

Zunächst mag vielleicht überraschen, dass Führung bzw. Leadership eine der vier zentralen Kompetenzfelder für Integrationserfolg sein sollten. Betrachtet man jedoch die zentrale Funktion von Führung und von Führungskräften, in Zeiten von Wandel und Unsicherheit Orientierung und Sinn zu vermitteln sowie verstehbare und ankoppelbare Angebote an die Mitarbeitenden zu machen, wird deutlich, dass keine Integration ohne das absolute Commitment und das beherzte Engagement der Führungskräfte gelingen kann.

Im Fokus steht also nicht Führung und Führungsaufgaben des Alltags, sondern „Führen im Wandel“. Diese spezifische Führungskompetenz sollte idealerweise bei den Führungskräften hinterlegt sein. Es gilt darüber hinaus, Führungskompetenz auch als die Leistung eines gesamthaften und aufeinander abgestimmten und miteinander eingespielten Führungssystems zu verstehen, das in der volatilen Integration mit einer Stimme spricht, gesamthaft Orientierung gibt und sich auch wechselseitig kollegial austauscht und stärkt.

Strategische Kompetenz

Strategische Kompetenz ist nicht nur für das Business Development und die Definition einer M&A-Strategie notwendig. Im Rahmen der Formulierung und Umsetzung einer klugen und anspruchsvollen Integrationsstrategie ist es auch für das Integrations-Team wichtig, über wesentliche strategische Kompetenzen zu verfügen und damit den Business Case, das Marktumfeld, die Erwartungen der Mitarbeitenden und Kunden und die konkrete Realisierung der Synergiepotentiale in einem differenzierten und koordinierten Handlungsstrang zu verknüpfen und zu übersetzen.

Wirksam ist eine Integrationsstrategie und die entsprechende Integrationsplanung vor allem dann, wenn sie vom Kunden und vom Markt her gedacht wird. Ein solcher Ansatz geht weit über die bloße Wiederherstellung funktionaler Arbeitsfähigkeit hinaus. Die regelmäßigen Treffen der Workstream-Leads zusammen mit dem Integrationsbeauftragten sind bspw. einer der „intelligenten Orte“ im Integrationsprojekt, an denen diese strategische Kompetenz immer wieder in dem gemeinsamen Ringen um den besten Weg zur Realisierung der Integrationsziele zur Wirkung kommen sollte.

Change Management-Kompetenz

Change Management im Allgemeinen und speziell in Merger-Integrationen bedeutet, anstehenden Wandel für die Mitarbeitenden in Käufer- und Zielunternehmen akzeptabel zu gestalten. Es geht um die professionelle Gestaltung dynamischer Akzeptanzbildungsprozesse, die vom Integrations-Team als durchgängiger Bestandteil der Integrationsplanung gedacht und entsprechend breit angelegt werden: in allen Workstreams, auf allen Ebenen des Integrationsprojekts sowie im Unternehmen insgesamt.

Change-Expertise kann in einer anstehenden Integration zwar durch externe Beratung in der Rolle bspw. eines Co-Lead zum Projektleiter gestärkt werden. Im Kern lässt sich die Verantwortung für die Gestaltung des Wandels aber nicht von den Integrationsverantwortlichen „wegdelegieren“. Change-Kompetenz in der Integration heißt, Führung und Mitarbeitende in ihrer jeweiligen Rolle und Verantwortung zu unterstützen, diese kraftvoll und angemessen wahrzunehmen.

Die hierfür notwendigen Klärungs-, Aushandlungs- und Entscheidungsräume und -formate, die die unterschiedlichen Gruppen im Laufe einer Integration benötigen, sind für die Bewältigung des Alltagsgeschäfts nicht notwendig. Aufgabe des Change Managements ist es daher, diese zusätzlich notwendigen Räume zu öffnen und die Klärungen zwischen den jeweils Beteiligten immer dann zu ermöglichen, wenn sie entsprechend der Integrationslogik sowie aus der gegebenen Integrationsdynamik heraus anstehen und gebraucht werden.

Fazit:

Vor dem Hintergrund der hier nur kurz skizzierten Erfolgsfaktoren, die sich jeweils noch weiter detaillieren und differenzieren ließen, wurde versucht zweierlei deutlich zu machen:

- Wie anspruchsvoll die Vorbereitung einer Merger-Integration bereits im Vorfeld des Closings ist und sein sollte

- und gleichzeitig: welche wertvollen Möglichkeiten es gibt, bereits im Vorfeld eines Deal-Abschlusses die entscheidenden integrationsstrategischen Weichenstellungen vornehmen zu können, die später dann den Integrationserfolg erst möglich machen.

Integrationen erfolgreich gestalten zu können ist letztlich Ergebnis organisationalen Lernens: Nur die Unternehmen, die am Ende von Integrationsprojekten ihre Lessons Learned ernsthaft und offensiv betreiben, haben eine Chance, beim nächsten Mal besser zu werden.